"Esta crisis es diferente"…¿o no?: perspectiva macroeconómica de ocho siglos

«Esta vez es diferente«. «Nunca la deuda privada había llegado a estos niveles«. «Nunca habíamos estado tantos tan mal«. Una posible quita del 75% de la deuda griega se nos presenta como algo terrorífico, que tendría efectos globales devastadores. El mundo llega a su fin.

Desde la irrupción de la crisis financiera de 2008(-2012?) nos hemos acostumbrado a leer casi a diario opiniones tan grandilocuentes y catastrofistas como éstas.

Por desgracia, nada de todo esto es nuevo. Ortega y Gasset definía la Historia como la naturaleza misma del hombre, nuestra esencia. Por eso digo «por desgracia». El hecho de que el escenario actual no sea nuevo no es más que el brutal reflejo de nuestra negativa a aprender de la Historia, lo que nos condena a repetir una y otra vez los mismos errores en un ciclo al que, por ahora, no se le ve fin.

Aún peor: podríamos no aprender de los errores pero, al menos, girarnos y mirar el camino por el que hemos llegado a donde estamos, permitiéndonos disfrutar de una perspectiva histórica. En cambio, ni nuestros líderes ni los ciudadanos parecemos ver más allá de nuestras propias narices, lo que nos lleva al «síndrome de esta vez es diferente«, término acuñado por los profesores de economía Carmen M. Reinhart y Kenneth S. Rogoff en cuyas obras [1-2] baso este artículo.

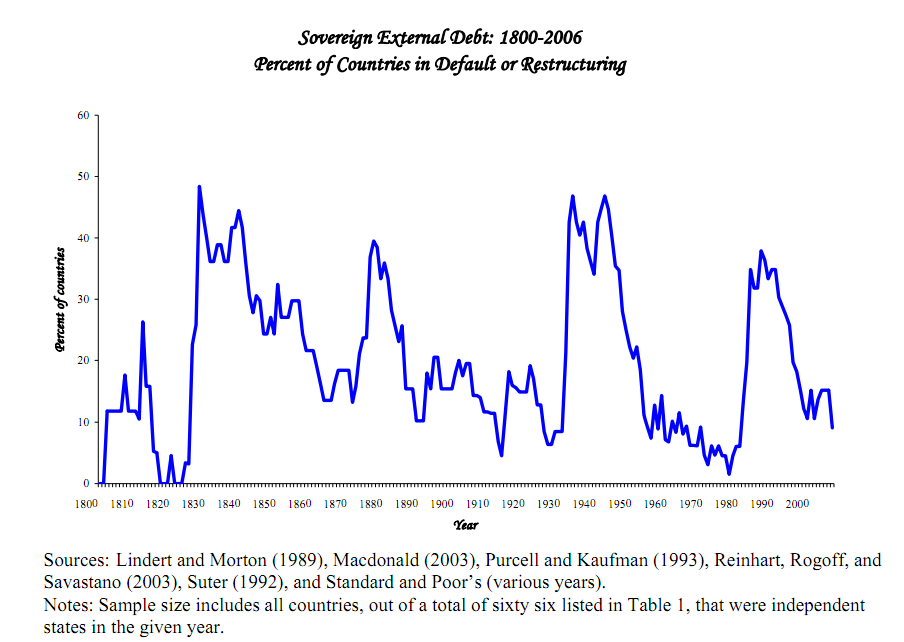

Antes de meternos en datos históricos, una gráfica que creo resume bastante bien «lo normal» que es que las economías del mundo fracasen: la siguiente figura muestra el porcentaje de países del mundo que se han encontrado en default o reestructuración de deuda desde 1800 (ojo, cada país va ponderado por su peso en la economía global por lo que es mucho peor de lo que parece):

Es difícil encontrar un período de 30 años en que no haya al menos una cuarta parte de la deuda soberana mundial que haya entrado «en quiebra». El único período que casi se salva fueron tres décadas tras la segunda guerra mundial. Probablemente, mientras perduró el recuerdo del terror y la miseria en que quedó sumida Europa tras las dos guerras. Recuerdos y memorias que mueren con el paso de las generaciones, permitiendo repetir los mismos errores.

La economía global lleva siglos bailando junto al precipicio, es obvio a la vista de la gráfica anterior. Si no estás de acuerdo, es simplemente porque piensas que nunca te va a tocar estar en ese 10-45% de los países que entran en default cada año. Wishful thinking.

¿Qué mejores conclusiones extraer de todos los datos recopilados por estos dos economistas, que las condensadas por ellos mismos? Traduzco un resumen a continuación:

Nuestro mensaje básico es simple: ya hemos estado aquí antes. No importa cómo de diferente parezca siempre el frenesí de la última crisis financiera, normalmente hay similitudes notables con experiencias pasadas o de otros países. (…)

Si existe algo en común a todas las crisis que estudiamos [a lo largo de los últimos ocho siglos] es el hecho de que una acumulación excesiva de deuda, ya sea nacional, de bancos, corporaciones o los consumidores, casi siempre presenta un mayor riesgo sistémico de lo que aparenta mientras se vive en el boom. (…)

La esencia del síndrome de «esta vez es diferente» es muy simple. Las crisis económicas siempre son cosas que les ocurren a otros, en otros países. Nosotros lo estamos haciendo muy bien, aprendimos de los errores pasados, somos más listos que los demás. El boom que vivimos, a diferencia de todos los anteriores que llevaron a la catástrofe, está muy sólidamente fundado, basado en tecnología moderna, etc. O eso es al menos lo que cuentan, ¿no?

Como dirían en algunos pueblos: estos economistas están diciendo «el evangelio». Y sino, nada mejor que un ejemplo al azar tirando de hemeroteca:

«(…) el estudio especial sobre vivienda realizado por La Caixa (…) incide en que a pesar del enorme crecimiento del mercado inmobiliario y los precios de los pisos no se puede hablar de «burbuja».

La principal razón por la que el director del Servicio de Estudios de La Caixa considera que no hay burbuja es la solidez de la demanda, basada en hechos estructurales como un largo período de tipos de interés bajos y una fuerte inmigración.»

En el resto del artículo vamos a ahondar un poco más en los detalles. Veremos algunas tablas con más datos concretos, más antiguos y algunos relativos a los pueblos de lo que hoy se llama España.

Hay que distinguir a qué nos referimos cuando se habla de «crisis». Sólo hablando de crisis económicas, existen de distintos tipos. Los dos más relevantes hoy día son las crisis de deuda soberana y las crisis del sistema bancario. Según los datos recopilados, las crisis de deuda soberana son más frecuentes en países en desarrollo, pero las del sistema bancario ocurren en absolutamente todas partes.

Pero históricamente, ha habido muchos episodios de devaluación de una moneda o períodos de muy alta inflación (lo que a efectos prácticos equivale a devaluar la moneda).

Antes de la aceptación universal del papel moneda, una manera que tenían los países de devaluar una moneda, normalmente de oro o plata, era… quitarle literalmente una cierta cantidad de oro o plata a cada moneda física:

Desde el siglo XIV hasta el XVII, las monedas de uso en Valencia y en la Corona de Castilla (el maravedí, al menos nominalmente) tuvieron que ser recortadas prácticamente 1 o 2 años en cada década.

Otro estadístico muy relevante es el siguiente: el porcentaje de países cuyas monedas han sufrido un crash a lo largo de los dos últimos siglos:

Aunque no hemos vuelto a ver una situación tan mala como en las guerras napoleónicas de principios del siglo XIX, lo cierto es que pareció haberse convertido en norma que sobre un 20% de las monedas se descalabrasen cada año durante el siglo XX, de manera muy continuada. La introducción del Euro como moneda única probablemente frenó esta tendencia, aunque no tengo los datos para verificarlo.

En cualquier caso, de nuevo se verifica que «lo normal», es que la economía siempre vaya mal para un porcentaje nada despreciable de países.

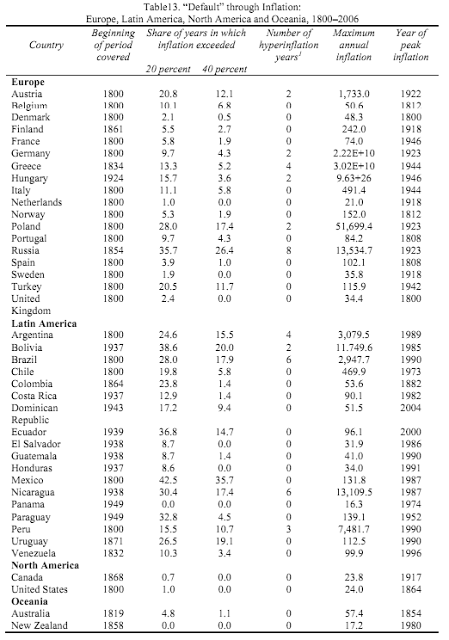

Y he dejado para el último lugar lo que creo os va a resultar más sorprendente. ¿Os imagináis una inflación del 25%? ¿O del 60%? Sería catastrófico, ¿verdad?

Pues bien: no ha ocurrido una, ni dos, ni veinte veces, sino innumerables a lo largo de toda la historia reciente de los países desarrollados.

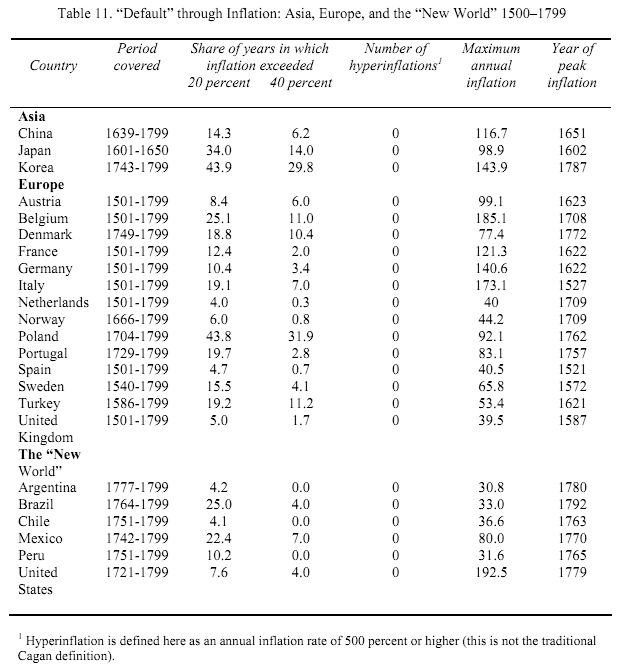

Al principio, durante los siglos XVI a XVIII las cosas se mantuvieron «controlables». En España solamente tuvimos 10 años en los que la inflación superó el 20%, llegando a un máximo del 40% en 1521. De los demás países, «solamente» se llegaron a desastrosas inflaciones máximas del ~100-200% puntualmente:

Pero desde la revolución industrial, todo se aceleró. El peor año para España desde 1800 fue 1808 con una inflación anual del 102%… que se queda en un chiste en comparación con lo que pasó en multitud de países desarrollados:

Nueve países europeos han tenido, desde 1800, más de 20 años en que la inflación superó el 20%.

En Rusia se llegó a una inflación del 13500% en 1923, pero sin duda el premio se lo llevaron Alemania, Grecia y Hungría donde se llegaron a imprimir billetes con cifras disparatadas.

En concreto, Alemania sufrió el peor período de hiperinflación de su historia en 1923: en menos de un año, el mayor billete que se imprimía pasó de ser de 50.000 marcos a… ¡ 100.000.000.000.000 marcos!

Querría terminar con estas imágenes:

– Verano de 1923. Varios países centro-europeos, entre ellos Alemania: el precio de los productos básicos se duplica cada dos días durante meses enteros.

– Años 40 a 60 del siglo XVII. Reinado de Felipe IV en Castilla. Mientras la peste diezma la población, el sistema financiero de la corona quiebra hasta en cuatro ocasiones. A escala, cada quiebra se puede imaginar como el «peor escenario posible» que hoy día pintan para lo que puede pasar con Grecia.

– España entra en quiebra de deuda. No, no es el futuro. Ocurrió en 1557, 1575, 1596, 1607, 1627, 1647, 1809, 1820, 1831, 1834, 1851, 1867, 1872, 1882 y durante la guerra civil.

Y tras todo esto, podemos responder a la pregunta del título:

Fuentes:

- [1] Reinhart, C.M. and Rogoff, K.S. (2008) This time is different: A panoramic view of eight centuries of financial crises. National Bureau of Economic Research.

- [2] Reinhart, Carmen M.; Rogoff, Kenneth S. (2009). This time is different: Eight Centuries of Financial Folly (p. 23, 87, 91, 95, 96). Princeton University Press. ISBN 0691142165.

- [3] Estadísticas de quiebras de deuda soberana (Wikipedia)